ביטוח פנסיוני וקרן השתלמות במנורה מבטחים

ההטבות בכפוף לתנאי ותוקפו של ההסכם עם הסתדרות המהנדסים, האדריכלים והאקדמאים במקצועות הטכנולוגיים בישראל. ההטבות כמפורט במסמך זה יינתנו רק למי שהינו עמית פעיל, או שהצטרף לקרנות הפנסיה שבניהול מנורה מבטחים עד שנת 2023 והחל מהמועד שבו יועבר למנורה מבטחים בגין העמית דיווח על ידי הסתדרות המהנדסים, האדריכלים והאקדמאים במקצועות הטכנולוגיים בישראל בדבר היותו חבר הסתדרות. ההטבות לעמית שכזה יינתנו כל עוד העמית יהיה עמית פעיל בקרן הפנסיה ובכפוף לכך שימשיך להיות מדווח על ידי הסתדרות המהנדסים, האדריכלים והאקדמאים במקצועות הטכנולוגיים בישראל כחבר הסתדרות.

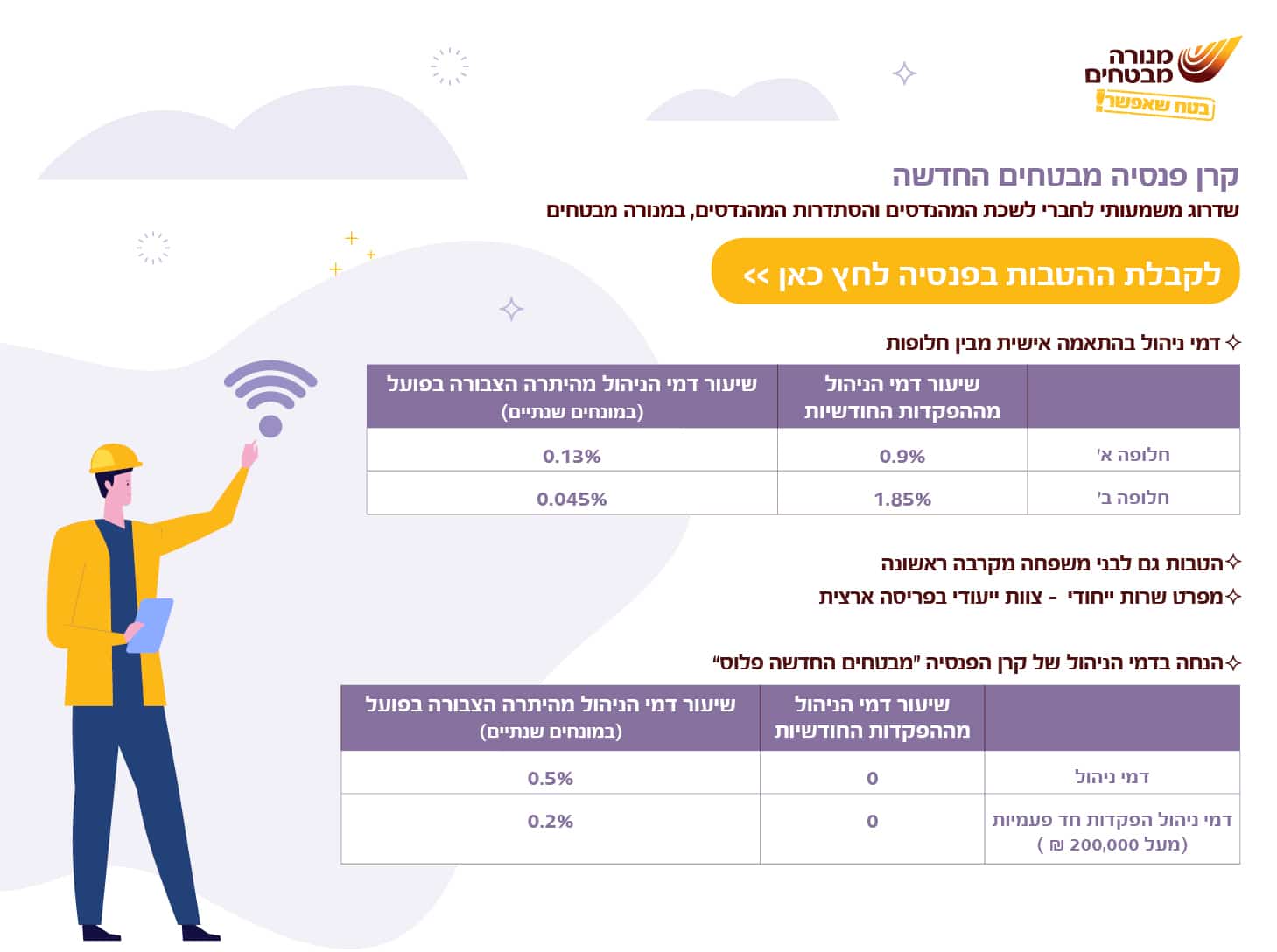

הטבות לבני משפחה יינתנו בכפוף לחתימה על טופס הטבות אישי, הזכאות להטבות קבועה בהסכם שנחתם עם האיגודים המקצועיים והיא כפופה לתנאיו.

האמור אינו מהווה יעוץ או שיווק פנסיוני, המלצה או חוות דעת ואין בו כדי להוות תחליף ליעוץ או שיווק פנסיוני כאמור הניתן על ידי בעל רישיון כדין, המתחשב בצרכים ובנתונים המיוחדים של כל אדם.